En bref :

- Le refus de rachat de part de maison est une source fréquente de litige immobilier, notamment après une séparation ou une succession. Comprendre les raisons du blocage permet de cibler la meilleure méthode de résolution.

- Des solutions amiables existent, parmi lesquelles la négociation immobilière ou la médiation sont souvent privilégiées pour préserver les relations et éviter la procédure judiciaire.

- Le rachat de soulte demeure l’option principale, mais nécessite une analyse fine des capacités financières, de l’évaluation du bien et du financement.

- En cas d’échec de l’amiable, les recours juridiques offrent des alternatives : vente forcée, action en partage ou licitation, souvent coûteuses et chronophages.

- La consultation avocat et l’accompagnement du notaire sont des étapes décisives pour débloquer une situation d’

opposition à rachat et garantir les droits de chaque co-indivisaire.

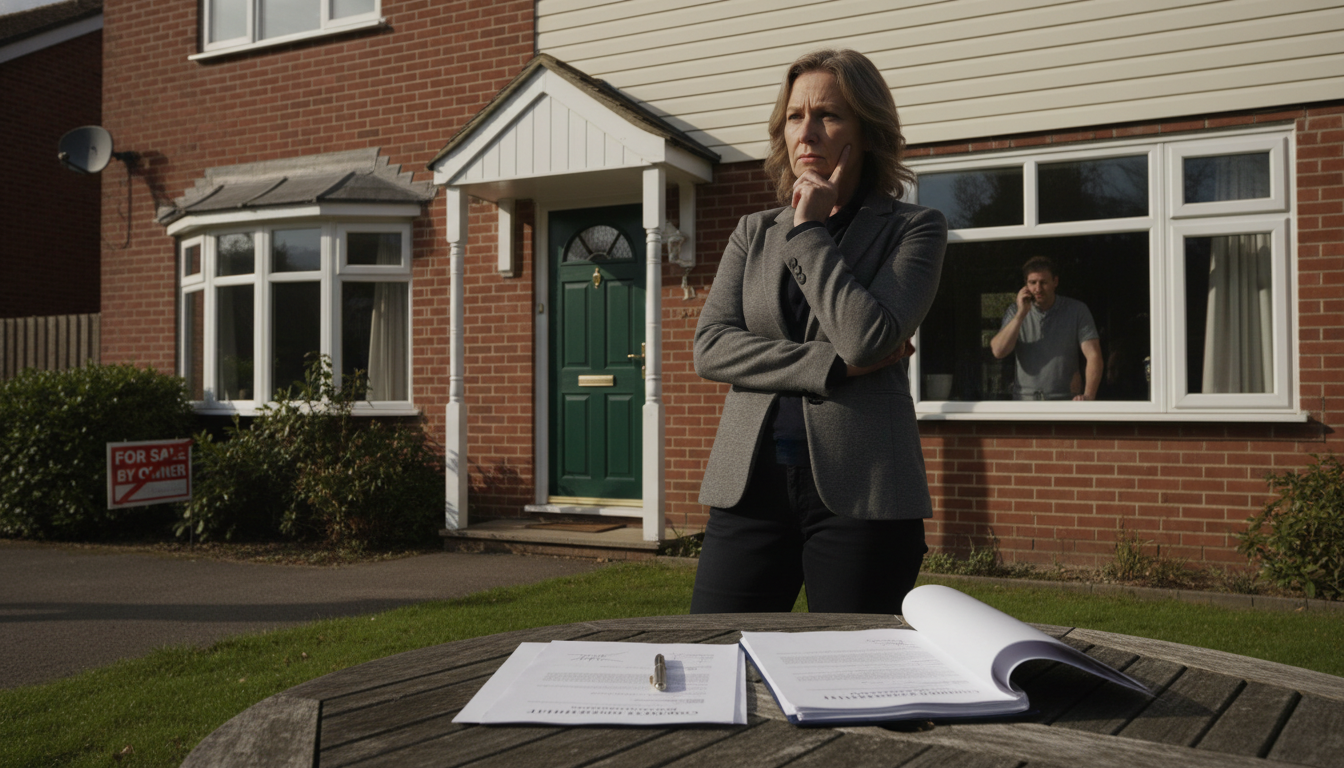

Refus de rachat de part de maison : mécanismes et conséquences dans une copropriété

Le refus de rachat de part de maison constitue un obstacle majeur dans la gestion d’un bien en copropriété ou en indivision. Lorsqu’un co-indivisaire souhaite céder sa part, il est souvent surpris de se heurter à une opposition à rachat venant des autres copropriétaires. Cette impasse, fréquente lors d’une séparation ou d’une succession, provoque un litige immobilier complexe, où les aspects financiers côtoient la dimension émotionnelle et juridique.

L’expérience des situations bloquées montre que plusieurs motifs peuvent conduire au refus de rachat. Premier facteur : la charge financière. Racheter une part suppose de disposer d’une liquidité importante, souvent incompatible avec la capacité d’endettement des autres co-indivisaires. Par exemple, pour une maison estimée à 400 000 €, le rachat d’une part de 50 % représenterait 200 000 € hors frais de notaire. Ces sommes conséquentes freinent nombre de projets de rachat, d’autant plus que les établissements bancaires se montrent de plus en plus exigeants et prudents depuis 2024 sur les dossiers de financement en indivision.

Le manque d’appétence pour le bien est un autre levier d’explication. Les ayants droit éloignés géographiquement, désintéressés par l’entretien ou simplement non convaincus de l’intérêt à conserver le bien, choisissent fréquemment de ne pas engager de négociation immobilière. Par ailleurs, certains préfèrent attendre une potentielle hausse du marché, espérant une meilleure valorisation à moyen terme. Ce comportement d’attente, fréquent dans les zones à fort potentiel, est source de blocage si d’autres copropriétaires ont besoin de liquidité rapidement.

Au cœur de l’indivision, la dimension relationnelle joue aussi un rôle central. Des conflits anciens, familiaux ou amicaux, se ravivent à l’heure de la gestion du patrimoine commun. Cette composante psychologique n’est pas à sous-estimer : elle explique nombre d’impasses où la logique patrimoniale cède le pas à des positionnements affectifs ou stratégiques. Il n’est pas rare que certains refusent le rachat simplement pour ne pas « céder » face à un proche avec lequel un contentieux couve depuis de longues années.

Mais les conséquences de ce refus sont concrètes. Le bien se retrouve figé, souvent vacant, générant des frais d’entretien, de gestion et des taxes qui incombent à tous les copropriétaires. Un point de friction majeur est le déséquilibre entre celui qui utilise et celui qui supporte les charges, générateur de multiples tensions juridiques et financières. À cela s’ajoute la complexité de la mise en vente partielle de sa quote-part à un tiers, qui représente l’unique échappatoire en cas de refus de rachat persistant.

| Situation | Conséquence | Solution adaptée |

|---|---|---|

| Refus de rachat pour raisons financières | Blocage de la sortie d’indivision, frais partagés | Mise en vente partielle à un tiers / négociation de décote |

| Désintérêt ou éloignement | Abandon de la gestion, détérioration possible | Médiation ou cession externe |

| Litige familial ou amical | Conflit aggravé, paralysie des décisions | Recours à la médiation ou à l’action judiciaire |

| Attente de meilleure valorisation | Immobilisation du bien, frais inutiles | Vente à un investisseur ou procédure judiciaire |

Ce panorama démontre qu’il n’existe pas de solution unique. L’arbitrage entre cession amiable et procédure judiciaire dépend du contexte et des relations entre les parties. Avant de plonger dans l’arène du recours juridique, une consultation avocat déterminera le cadre adapté, car chaque litige immobilier demeure singulier. La dynamique de résolution amorcée, il devient possible d’envisager des solutions plus douces pour tous les co-indivisaires.

Principales causes du refus de rachat de part de maison : analyse des blocages

Les situations d’opposition à rachat prennent racine dans un jeu de motifs multiples, parfois rationnels, souvent émotionnels. Pour lever un blocage, il est déterminant de comprendre ces ressorts. Voici une analyse structurée des principaux freins rencontrés lors du refus de rachat de part de maison en 2026.

La barrière du budget : l’enjeu du financement

L’obstacle financier demeure la première cause de refus, notamment lorsque les co-indivisaires ne peuvent supporter le montant exigé par le rachat, ou que les banques refusent d’accorder le crédit nécessaire. Illustrons le cas de la famille Martin, copropriétaires d’une demeure bordelaise estimée à 350 000 €. Pour racheter la part de l’aîné, estimée à 116 666 €, aucun des autres héritiers n’a obtenu le financement, stoppant net tout processus de cession. À ce blocage s’ajoutent les frais de notaire, droits de partage et coûts liés à l’indivision, qui composent un total supérieur au budget initialestimé. Même en présence de solutions de financement innovantes, la prudence reste de mise pour éviter les écueils du surendettement.

L’attachement psychologique et la volatilité des relations

La seconde source de tension réside dans l’affectation au bien. Frères et sœurs, ex-partenaires ou amis, chacun peut percevoir la maison comme un héritage émotionnel plutôt qu’un simple actif. L’histoire de la maison, tout comme celle de l’indivision, sert souvent de catalyseur à des choix irrationnels : refus de vendre ou de céder, position de force pour « sanctionner » un membre du groupe, ou volonté de préserver la propriété dans le cercle familial. La notion de « droit de préemption » vient alors compliquer le paysage juridique, car un co-indivisaire peut parfois empêcher la vente à un tiers, obligeant le vendeur à composer avec les volontés des autres. Un exemple parlant est celui du refus élevé lors des successions rurales où la conservation du patrimoine prend le pas sur l’opération purement comptable.

L’aspect administratif : une montagne à gravir

Les démarches administratives inhérentes au rachat de part rebutent nombre de copropriétaires, qui perçoivent ce processus comme long, complexe et générateur de coûts cachés. Il n’est pas rare qu’un refus soit finalement motivé par la simple crainte des paperasses, des honoraires du notaire, ou de la multiplication des courriers recommandés. Attendre sans agir, tout en laissant courir les charges, demeure une tentation répandue, même si elle n’est jamais économique sur le long terme.

L’attente spéculative et les stratégies différées

Nombre de refus de rachat trouvent enfin leur origine dans une stratégie d’attente : certains copropriétaires espèrent un retournement du marché ou la fin de travaux de rénovation pour maximiser la valeur finale de l’actif. Ce raisonnement spéculatif, tentant lors de hausses immobilières, devient particulièrement épineux lors des périodes d’incertitude économique, comme les années 2026, où les perspectives fluctuent au gré des politiques nationales d’urbanisme et des politiques de crédit.

- Liste des causes principales d’opposition à rachat :

- Absence de budget suffisant

- Refus pour motifs affectifs ou stratégiques

- Peur ou refus des démarches administratives

- Attente d’une plus-value potentielle

- Complexité du cadre juridique (droit de préemption)

- Absence de budget suffisant

- Refus pour motifs affectifs ou stratégiques

- Peur ou refus des démarches administratives

- Attente d’une plus-value potentielle

- Complexité du cadre juridique (droit de préemption)

La connaissance précise de ces causes permet d’anticiper les réactions, de préparer les arguments pour la négociation immobilière, ou d’opter pour le recours juridique adapté. L’étape suivante est donc la recherche de résolution amiable, véritable clef de voûte pour sortir avec efficacité et sérénité d’un litige immobilier.

Résolution amiable d’un litige immobilier : recommandations sur la négociation immobilière

La résolution amiable est la voie royale de la gestion des situations de refus de rachat, plébiscitée pour son efficacité, la préservation des rapports humains, et la maîtrise des coûts et des délais. Pourtant, arriver à un accord demande méthode, écoute et créativité.

Préparation et argumentation : la base de la négociation immobilière

Certains outils sont incontournables pour ouvrir le dialogue dans un conflit de copropriété. D’abord, une évaluation neutre et documentée de la valeur du bien. Faire appel à un expert ou à un notaire permet d’écarter le soupçon de partialité et de fonder la négociation sur des bases objectives.

Ensuite, la posture adoptée lors des discussions importe tout autant : éviter le terrain émotionnel, bannir les reproches et se focaliser sur les solutions. Proposer un échéancier de paiement, une décote sur la part à racheter, ou trouver un investisseur tiers constituent autant de pistes à explorer lors de la mise en vente partielle.

Solutions innovantes pour sortir de l’impasse

En cas de refus de rachat persistant, certaines plateformes spécialisées facilitent la cession des parts même si les autres co-indivisaires s’y opposent. Elles prennent en charge les démarches administratives et proposent des rachats de parts à un prix juste, libérant, sous conditions, le vendeur de la complexité de la consultation avocat ou des procédures judiciaires longues.

- Procéder à une cession à un tiers investisseur

- Recourir à la médiation notariale, souvent rapide et moins coûteuse

- Valoriser la part via une estimation professionnelle

- Proposer un paiement différé ou échelonné

- Solliciter l’intervention d’un médiateur familial ou immobilier agréé

Points de vigilance et éléments de réassurance

Rester ouvert à la discussion, même en cas de désaccord profond, constitue la meilleure façon d’éviter de s’enliser dans un litige immobilier. Accepter les compromis, s’entourer de conseils avisés et formaliser tous les accords par écrit, de préférence chez un notaire, permet de renforcer la sécurité de la transaction. Enfin, ne pas hésiter à demander conseil auprès de professionnels spécialisés : le panorama du marché évolue vite, et certains dispositifs locaux peuvent exister pour stimuler la sortie amiable d’indivision.

En privilégiant la résolution amiable, chaque copropriétaire préserve sa tranquillité et s’offre la chance d’une solution rapide. Cependant, si les discussions s’éternisent sans aboutir, il conviendra de passer à l’étude des mécanismes juridiques existants.

Rachat de soulte et financement : comprendre le calcul et anticiper les frais liés

Parler de refus de rachat de part de maison conduit inévitablement à détailler la mécanique du rachat de soulte, car cet acte cristallise l’ensemble des points de blocage, tant sur le plan financier que relationnel. Le rachat de soulte consiste à indemniser le ou les co-indivisaires afin de devenir unique propriétaire d’un bien indivis. Mais comment le calculer, l’organiser et le financer dans le contexte actuel ?

Le calcul de la soulte : méthode et variables

La soulte est déterminée par la formule suivante : (valeur du bien – montant du crédit immobilier en cours) x % de la part à racheter. Exemple : Un appartement estimé à 250 000 € sur lequel il reste 80 000 € à rembourser, et dont la part à racheter représente 40 %. Soulte = (250 000 – 80 000) x 40% = 68 000 €. Une évaluation par un expert indépendant évite tout litige ultérieur sur le montant.

Anticiper frais et conditions du rachat de soulte

Le coût du rachat ne s’arrête pas à la soulte : frais de notaire, droits de partage (environ 2,5 % en 2026), hypothèque éventuelle, frais de dossier bancaire et assurance emprunteur s’additionnent. Ces charges doivent être anticipées lors de toute étude de financement. L’apport personnel fait parfois la différence, mais il est également possible de solliciter un prêt immobilier dédié au rachat de soulte. Il faudra, dans ce cas, rassurer la banque sur la capacité de remboursement, d’autant plus que la mensualité totale ne peut dépasser 35 % des revenus du demandeur.

| Élément | Coût moyen (2026) | Observations |

|---|---|---|

| Soulte à verser | Variable (selon part, valeur) | Sur la base d’une estimation professionnelle |

| Frais de notaire | 7 à 8 % du montant | Obligatoires, peuvent être partagés |

| Droits de partage | 1,1 à 2,5 % | Selon origine de l’indivision |

| Assurance emprunteur | 0,2 à 0,5 % de la somme | Peut varier selon l’âge, le profil santé |

Les spécificités bancaires et stratégies de négociation

Pour convaincre un prêteur, il faut constituer un dossier solide. Rassembler les justificatifs de revenus, la preuve de la valeur du bien, une attestation notariale des parts à racheter, ainsi qu’un plan de remboursement réaliste. Si le prêt est refusé, ne pas hésiter à solliciter plusieurs établissements ou à faire appel à un courtier spécialisé.

La négociation immobilière sur la soulte – proposition d’échéancier, décote, ou paiement différé – s’adapte à chaque contexte. Ces outils permettent parfois de débloquer une opposition à rachat en offrant des contreparties acceptables pour tous. Enfin, rien ne remplace la préparation et l’anticipation pour faire d’un litige une opportunité de réorganisation patrimoniale avantageuse.

Si, malgré tous ces efforts, aucun terrain d’entente n’est trouvé, il sera temps de s’orienter vers les recours juridiques encadrés par la loi, dernière étape pour sortir d’une indivision paralysante.

Recours juridiques et procédures : agir face à l’opposition à rachat de part de maison

Lorsque la négociation échoue et que le refus de rachat subsiste, la législation française protège le droit de chaque co-indivisaire à sortir de l’indivision. Plusieurs mécanismes de recours juridique s’offrent alors, chacun répondant à une situation spécifique et entraînant des conséquences particulières.

Vente forcée à la majorité qualifiée : imposition de la vente collective

Si les co-indivisaires majoritaires disposent au moins des deux tiers des parts, ils peuvent, depuis la loi du 23 juin 2006, forcer la vente du bien malgré l’opposition d’une minorité. La procédure démarre par une notification en bonne et due forme : le notaire informe l’opposant, qui dispose de trois mois pour accepter ou refuser la vente. Sans réponse, un procès-verbal de carence est dressé, permettant la saisine du tribunal judiciaire. Cette solution reste lourde en termes de délais et de frais, mais elle débloque les situations où l’intérêt collectif prime sur la volonté individuelle.

Action en partage judiciaire : la fin imposée de l’indivision

Nul ne peut être contraint à demeurer dans l’indivision indéfiniment. Un co-indivisaire isolé, bloqué par un refus de rachat, peut saisir le juge pour obtenir le partage du bien : soit il est attribué à l’un des indivisaires via rachat, soit il est mis en vente aux enchères (licitation), et le produit est partagé proportionnellement aux droits de chacun. Cette voie aboutit dans la majorité des cas à une vente publique, souvent à un prix inférieur à la valeur de marché, mais elle a le mérite d’offrir une porte de sortie sûre, même si elle est coûteuse et chronophage.

Mise en vente partielle ou totale à un tiers : la solution « externe »

Si le cadre juridique le permet (pas de clause de préemption ou d’opposition particulière), il est possible de vendre sa part à un tiers investisseur. Ce choix présente l’intérêt de permettre à l’indivisaire « coincé » de récupérer une partie de la valeur de son actif sans attendre l’issue d’une longue bataille judiciaire. En 2026, plusieurs plateformes spécialisées proposent ce type de transaction, sécurisant l’ensemble juridique et administratif et levant les freins traditionnels liés à la consultation avocat.

Enfin, quelle que soit la procédure retenue, il est plus que recommandé de se faire accompagner par un professionnel, avocat ou notaire, maîtrisant les arcanes du droit de l’indivision et les subtilités de la copropriété. Anticiper chaque étape, évaluer les coûts, et tenir compte des conséquences familiales et fiscales assure de faire de la complexité une dynamique de sortie constructive.

Le choix entre ces différentes voies dépend du degré de blocage, de l’urgence financière et de l’état de la relation entre co-indivisaires. Mais le cap reste toujours le même : permettre à chacun de sortir dignement d’un litige immobilier paralysant pour retrouver une indépendance patrimoniale apaisée.

Que faire si un co-indivisaire refuse de vendre ou de racheter ma part ?

Face à un refus de rachat ou de vente de part de maison, il faut d’abord privilégier la négociation ou une médiation. Si ce dialogue n’aboutit pas, le recours judiciaire permet de forcer la vente ou de demander le partage devant le tribunal judiciaire. L’accompagnement d’un avocat est alors vivement conseillé.

Est-il possible de vendre sa part de maison à un tiers malgré l’opposition des co-indivisaires ?

Oui, la législation permet la mise en vente partielle à un tiers, sous réserve qu’aucune clause d’opposition ou de droit de préemption ne s’y oppose. Cette solution libère le vendeur sans nécessiter l’accord unanime de tous les copropriétaires.

Comment calculer le montant de la soulte à verser en cas de rachat de part ?

Le calcul s’effectue en prenant la valeur nette du bien, à laquelle on applique le pourcentage de la part détenue, puis en déduisant l’éventuel crédit restant dû. Une estimation professionnelle garantit un calcul équitable et accepté par toutes les parties.

Quels sont les frais à prévoir lors de la sortie d’une indivision ?

Au-delà du montant du rachat ou de la soulte, il convient d’intégrer les frais de notaire, les droits de partage, l’assurance emprunteur, voire les honoraires d’avocat en cas de procédure judiciaire. Tous ces frais doivent être anticipés pour sécuriser l’opération.

La médiation est-elle efficace lors d’un refus de rachat de part de maison ?

Dans la majorité des cas, la médiation permet de trouver une solution à l’amiable, économique et rapide, tout en préservant la relation entre les parties. Faire appel à un médiateur ou un notaire médiateur s’avère conseillé avant d’entamer toute procédure judiciaire.